お役立ちコラム COLUMN

リフォームに関するお役立ち情報

リフォームローンとは?気になる費用から毎月の支払額まで解説

目次

-

ション3のタイトル4

自宅のリフォーム資金が足りない場合は、リフォームローンの活用がおすすめです。リフォームローンを活用すれば、最大で500〜1,000万円程度まで借り入れ可能です。

今回の記事では、リフォームローンの種類や借入額・金利の目安、補助金制度などについて解説します。

リフォーム費用の捻出には「リフォームローン」がおすすめ

リフォーム費用を捻出する方法として真っ先に思い浮かべるのは、自身の貯金を利用することでしょう。貯金を切り崩してリフォーム代に充てれば、利子で工事費用以上の金額を払う必要がなく、毎月の支払いに苦しめられることもありません。しかし、リフォーム代金は数百万円程度の費用がかかることも珍しくありません。貯金だけでは足りない場合は、金融機関から借り入れを行い、リフォーム資金を捻出することも可能です。

金融機関では、リフォームを行う方向けに「リフォームローン」というサービスを提供しています。このローンを活用すれば、自己資本が少なくても、すぐにリフォーム工事が行えます。なお、住宅を購入する際に利用する住宅ローンも、家のリフォームを目的として借り入れ可能です。

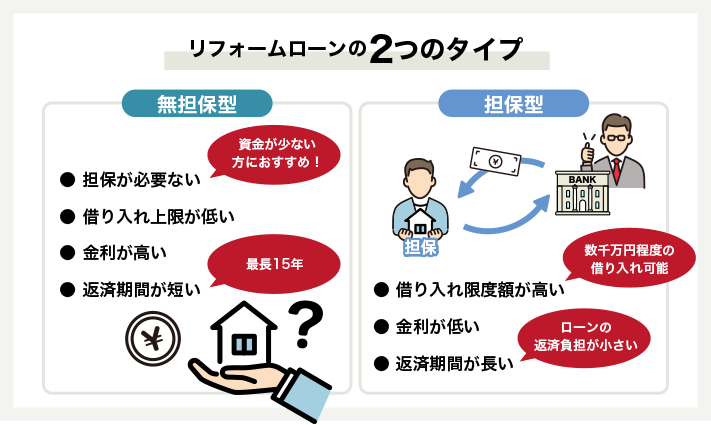

リフォームローンは無担保型と担保型がある

リフォームローンには、無担保型と担保型の2つのタイプがあります。どちらのタイプもメリット・デメリットがあるので、一概にどれがよいとはいえません。無担保型と担保型、それぞれの特徴は次のとおりです。

●無担保型の特徴

無担保型のリフォームローンは、その名のとおり、担保を必要としません。そのため、貯金がない方や、貯金を切り崩したくないという方におすすめです。無担保型の場合、保証人が不要であることが多く、借り入れまでのハードルが低いのも利点です。

ただし、金利が高く、借り入れ上限額も担保型のものに比べ低い点がデメリットです。返済期間も最長で15年と担保型よりも短く、しっかりとした返済計画が必要です。

●担保型の特徴

担保型のリフォームローンは、無担保型に比べ借り入れ上限額が高く設定されており、数千万円程度の借り入れも可能です。加えて、金利が低く、返済期間も長く設定できるので、ローン返済の負担が小さいでしょう。

金利の計算方法に応じて3つの種類が分けられる

リフォームローンの金利の計算方法には、「固定金利方式」「変動金利方式」「固定金利と変動金利の折衷方式」の3つの種類があります。下記では、これら3つの概要と、利点・欠点をご紹介します。

-

1. 一定の金利で返済額が算出される固定金利方式

固定金利方式とは、初回契約時に決められた金利から一切変動することなく、一定の金利で返済額が算出される借り入れ方式です。

固定金利方式の最大のメリットは、返済額が景気に影響されないという点です。通常、金利は経済の状況に応じて変動するものです。しかし、固定金利方式では、景気に関係なく金利一定で返済額が決められるため、借り入れ当初に立てた計画どおりに返済が可能です。

ただし、この固定金利のシステムが不利に働くこともあります。たとえば、市場の金利相場が契約時よりも下落した状態が続いた場合です。固定金利方式では相場よりも高い金利になり、利用者は低金利の恩恵を受けることができません。

もちろん、高金利の状態が続けば、固定金利方式が有利な状態になります。このように、固定金利方式は経済状況に影響を受けやすいという特徴があります。 -

2. 金利相場に合わせて金利が変動する変動金利方式

変動金利方式とは、現時点での金利相場に合わせて金利が変動する借り入れ方式です。変動金利の場合、市場の金利相場が低い状態になれば、返済額が小さくなるので、お得になります。逆に、高金利の状態へと移行すれば、それに合わせて返済額も多くなります。

将来的に低金利の状態へと移行していくと予測できるのであれば、変動金利方式を採用するのがよいでしょう。

変動金利方式は、固定金利方式と比較して、景気に影響されにくいというメリットがあります。

通常、景気が上向きになると金利は上昇し、下向きになると下降します。金利の上昇するときは給料も上昇傾向にあるのが一般的です。変動金利方式では、金利の上昇にともない返済額が多くなりますが、そのようなな経済情勢では給料も上昇傾向にあります。

つまり、返済している側からすると、体感的には金利上昇による返済額の増加で負担が増したとは感じません。これは金利が下降する場合も同様です。

このように、返済額が増減しても給料が追従するため、変動金利方式は景気変動に影響されにくいです。 -

3. 固定金利と変動金利が切り替え可能な折衷型

固定金利方式と変動金利方式の折衷型は、初めのうちは固定金利で計算し、途中から変動型へと切り替えることができる方式です。

折衷型では、景気の動向に応じて、切り替えるかどうか決定できるので、上手く活用すれば返済額を低く抑えることができます。

たとえば、景気が上向きの場合は固定金利方式を現状維持、景気が下降ぎみになったら変動金利方式に切り替えるといったことをすれば、固定金利方式を採用する場合よりも返済額を低く抑えることができます。

加えて、初めは固定金利方式を採用できることにより、景気向上による返済額の増加リスクに備えることが可能です。

契約時の固定金利方式の金利相場と現時点の金利相場とのあいだに、大きな乖離がある場合は注意が必要です。金利方式の変更で毎月の返済額が急増することがあるからです。

返済方法は「元金均等方式」「元利均等方式」の2種類ある

リフォームローンの返済方法は、「元金均等方式」「元利均等方式」の2種類が用意されています。

-

1.元金均等返済方式

元金均等方式は、返済金額に含まれる元金が一定である返済方法です。ローンの返済では、元金に金利を上乗せした額を支払っていきます。金利は元金に対するパーセンテージで算出されるため、元金が多いほど金利の額も高くなります。

つまり、元金均等方式では、元金が最も多い返済開始直後の支払いが最も高く、返済していくうちに徐々に返済額は減少していくのです。

元金均等方式のメリットは、総支払額が少なく済む点です。ただし、初めのうちは支払いが多く、返済が大変であるというデメリットがあります。 -

2.元利均等返済方式

元利均等方式とは、元金と金利を合わせた総返済額を返済期間で割った金額を毎月の支払いとする返済方式です。元利均等方式の最大の特徴は、毎月の支払いが一定であるという点です。月々の返済額が変わらないので、返済計画が立てやすく、毎月の収支計算も簡単で便利です。

元利均等返済方式では、金利を含めて等分割するため、元本均等返済方式よりも元本の減りが遅いです。

リフォームローンの借入額や金利の目安

金融機関からお金を借り入れる場合、借入上限額や金利、返済期間などを用いて金融商品を評価するのが一般的です。ここでは、リフォームローンの借り入れ上限額、金利、返済期間の3つをご紹介します。

-

1.借入限度額は借入限度額は500~1,000万円程度

リフォームローンには、借入限度額が設けられており、多くの金融機関では、500~1,000万円の範囲に設定万円の範囲に設定されています。

ただし、借入限度額は年収により変動します。厳密には、年収に対する年間返済額の割合、いわゆる返済負担率を用いて限度額を算出します。この返済負担率の上限は、年収に応じて増減します。

たとえば、年収400万円の場合だと、返済負担率の上限は35~40%%に設定されることが多いです。このとき、年間返済額は150万円程度となるので、月々の返済が12~13万円以下に収まるよう借入限度額が調整されます。

一方、年収250万円の場合は、返済負担率の上限は25%程度に設定されます。年間返済額は約62万円、毎月の返済は約5万円となり、この水準以下になるよう借入限度額が決められます。 -

2.リフォームローンの金利相場は2~5%!条件次第で2%弱も!

リフォームローンの金利相場は、2~5%程度です。多くの金融機関では、この範囲内に金利が設定されています。ただし、金利は景気の良し悪しによって変動するものです。借り入れを行う際は、現在の複数の金融機関の金利をチェックし、金利の相場を探りましょう。

また、リフォーム内容や口座を保有しているなどの条件によっては金利が優遇される場合もあります。普段付き合いのある金融機関にどれくらいの金利になるか問い合わせてみても良いかもしれません。 -

3.最長返済期間は10~15年程度

リフォームローンの返済期間は、最長でも10~15年に設定されているものが多いです。なお、早めに返済したい場合は、半年~1年を借入期間に設定することも可能です。

毎月の支払額のシミュレーション

以下では、実際にリフォームローンを借り入れると、総返済額や金利、毎月の支払いがどのようになるのかをシミュレーションしています。

-

1.固定金利の例

リフォームローンを2.5%の固定金利で500万円借り入れた場合を考えてみます。このとき、返済年数は10年に設定すると、総返済額は約560万となり、金利は60万円になることが分かります。毎月の返済額は、4万7,000円程度です。

-

2.変動金利の例

リフォームローンの金利相場は、2~5%程度です。多くの金融機関では、この範囲内に金利が設定されています。ただし、金利は景気の良し悪しによって変動するものです。借り入れを行う際は、現在の複数の金融機関の金利をチェックし、金利の相場を探りましょう。

また、リフォーム内容や口座を保有しているなどの条件によっては金利が優遇される場合もあります。普段付き合いのある金融機関にどれくらいの金利になるか問い合わせてみても良いかもしれません。 -

3.最長返済期間は10~15年程度

2.8%の変動金利で500万円を借り入れ、15年かけて返済する場合を考えてみましょう。このとき、総返済額は約610万円になり、金利は110万円となることが分かります。

610約万円になり、金利は約110万円となることが分かります。

毎月の返済額は約3万5,000円です。なお、変動金利の場合、金利の変動により総返済額が増減します。

リフォーム工事では頭金が必須?

頭金の有無は、返済額やリフォーム会社の方針によって異なります。頭金が必要ない場合は、自己資金が少なくてもリフォームローンだけで工事費や諸経費を賄うことができます。

しかし、頭金を払わない場合、借入額が多くなり、返済が大変になることが多々あります。なるべくローン返済の負担を減らしたいのであれば、頭金を支払うようにしましょう。

リフォームローンに役立つ補助金

世の中には、リフォームローンで適用可能な補助金がいくつか存在します。これらの補助金を上手く活用すれば、節税やリフォーム費用の削減になります。ローン契約前にしっかり調べておきましょう。

以下では、リフォームローンで活用できる代表的な2つの補助金をご紹介します。

-

1.住宅ローン減税

住宅ローン減税は、返済期間が10年以上のリフォームローンを利用して、100万円を超えるリフォーム工事を行った方が対象の補助金制度です。住宅ローン減税の申請が通ると、ローン残高の1%が所得税から控除されます。この所得税控除の効果は10年間継続されます。

最大控除額は40万円で、この額を超えた控除を受けることはできません。たとえば、ローン残高が5,000万円の場合、本来の控除額は円の場合、本来の控除額は5,000万円の1%である50万円となるべきですが、最大控除額を超えているため、40万円分のみの控除となります。 -

2.省エネリフォームローン減税

省エネリフォームローンは、返済期間が5年以上のリフォームローンを活用して省エネにつながるリフォーム工事がるリフォーム工事を行った方が対象となる減税制度です。

省エネリフォームローン減税が提供されると、リフォーム代の2%分が所得税から控除されます。控除期間は5年間です。